Коллажды жасаған – Амангелді Қияс, «EQ»

Қарапайым азаматтарға қалай әсер етеді?

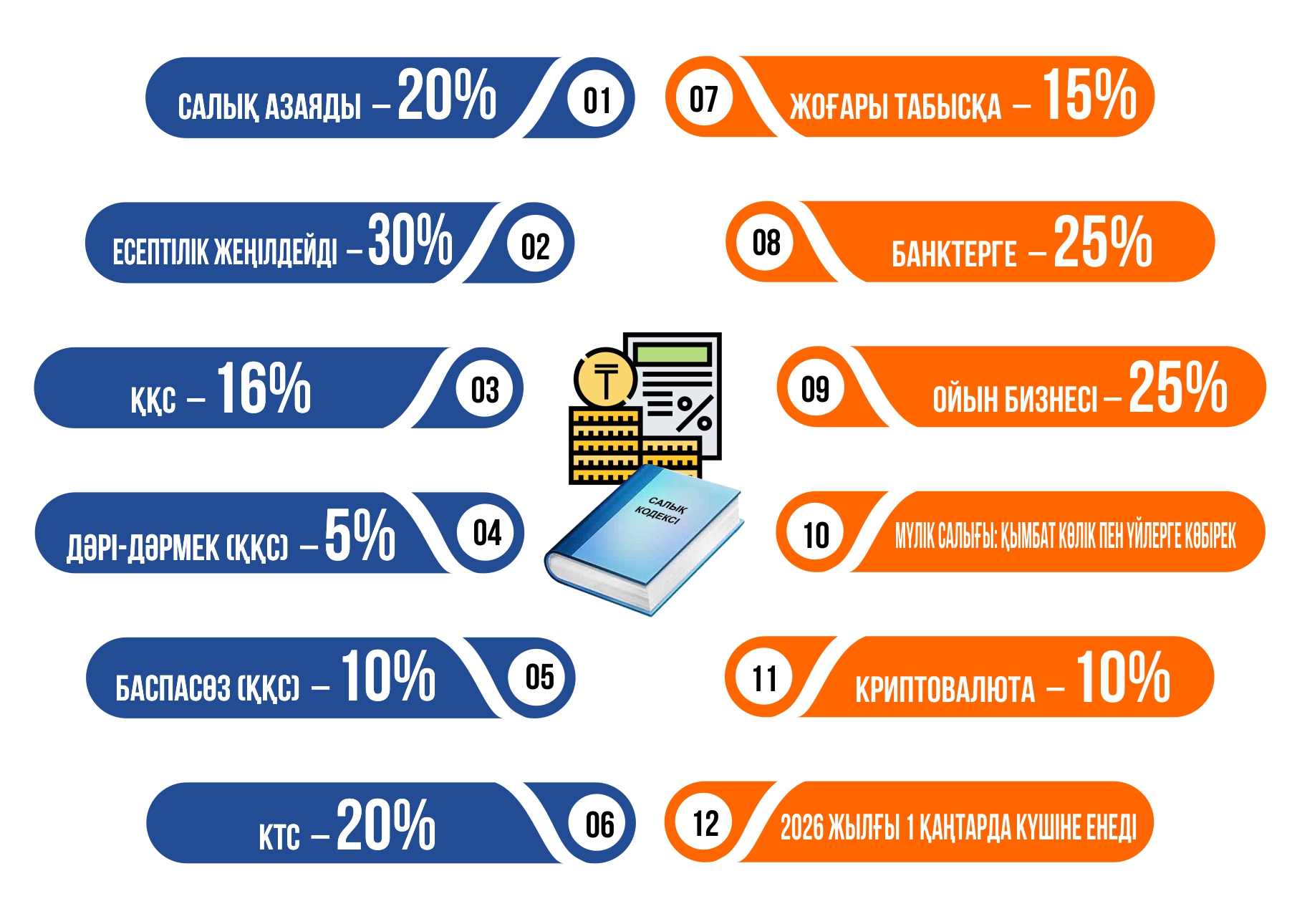

Маңызды өзгерістердің бірі – жеке табыс салығының жаңа жүйесі. Жылдық табысы 8 500 АЕК-тен (болжаммен 40 млн теңгеден) асатын адамдар 15% мөлшерінде салық төлейді. Бұған дейін бәріне бірдей 10% мөлшерлеме қолданылатын. Ал фермерлердің табысына бұрынғыдай 70% жеңілдік сақталады.

Зейнеткерлер мен әлеуметтік жағынан осал топтарға жеңілдік бар. Бірыңғай зейнетақы жинақ қорынан (БЗЖҚ) төленетін төлемдер енді салықтан босатылады. Ал мүмкіндігі шектеулі жандар үшін әлеуметтік шегерім 882 АЕК-тен 5000 АЕК-ке дейін өсіріледі. Көлік салығы мен мүлік салығында да өзгеріс бар. Қолданыстағы мерзімі 10 жылдан асқан көліктер үшін салық азаяды. Керісінше, құны 75 млн теңгеден асатын автокөлік, 100 млн теңгелік кемелер, қымбат алкоголь мен темекі өнімдеріне және жалпы құны 450 млн теңгеден асатын жылжымайтын мүлікке 10% көлемінде қосымша салық салынады.

Төлемдерді төлеу үдерісі жеңілдейді. Өзін-өзі жұмыспен қамтығандар салықтарын мобильді қосымша арқылы оңай төлей алады. Салық берешегі аз болса, шот бұғатталмайды, төлемді кейінге шегеру де жеңілдейді. Медицина мен білімге де тиімді өзгерістер бар. Дәрі-дәрмек пен медициналық қызметтерге ҚҚС мөлшерлемесі 2026 жылы 5%, 2027 жылы 10% болады. Ал мемлекет кепілдік берген медициналық қызметтер мен орфандық ауруларды емдеу ҚҚС-дан мүлде босатылады.

Енді бәріне декларация тапсыру міндет пе?

Ұлттық экономика министрлігі енгізілген түзетулердің мақсаты ескі нормаларды жаңарту, қайталанатын немесе ескірген ережелерді алып тастау, салық салу жүйесіне нақты, нүктелі тетіктерді енгізу екенін хабарлады. Кодекстегі ең маңызды өзгерістердің бірі – жеке тұлғалардың активтері мен міндеттемелері туралы декларация тапсыруға міндетті тұлғалар тізімі кеңейді деген бап. Сарапшы Дмитрий Казанцевтың айтуынша, заңнамадағы бұл тұжырымдаманың формасы кеңейгенімен, шын мәнінде, есеп тапсыруға тиіс адамдардың саны азаяды.

– Қазір есеп тапсыруға тиіс тұлғалар нақты белгіленді. Бұл тізімге елден тыс жерде жылжымайтын мүлкі, акциялары, авторлық құқықтары мен басқа да мүлкі бар азаматтар кіреді. Ал тек ел аумағында ғана мүлкі мен шоттары бар азаматтарға есеп тапсырудың қажеті жоқ. Шынында, декларация тапсыру басқа мәселе, ал ақшаны бақылау мүлде басқа. Сіз табысыңыздан артық ақша жұмсап жатсаңыз, сізге есеп тапсыр деген ешкім болмаса да, мемлекет оны көреді, салық органдары сұрақ қоюы да мүмкін, – дейді ол.

Демек енді мемлекеттік органдарда ақша аударымдарыңыз бен кіріс-шығысыңызды бақылауға ресми мүмкіндік бар. Сондықтан ерте қуанудың қажеті жоқ. Жаңа түзетулерге сәйкес, ірі сатып алулар мен табыстар бойынша бақылау да күшейеді. Алайда сарапшы бұл тетік бұрыннан бар екенін, тек енді бақылау нақты әрі автоматтандырылған түрде жүргізілетінін айтады.

– Бұрын егер салық органдарына қандай да бір ақпарат керек болса, олар ресми сұрау жіберетін. Енді банктер операция көлемі 20 мың АЕК-тен (78,6 млн теңге) асқан жағдайда автоматты түрде мәлімет беруге міндетті. Яғни акцияларды үлкен сомаға сатып алсаңыз, банк бұл туралы салық органдарына толық есеп береді. Азамат ретінде қалай табыс тауып, қайда жұмсап жатқаныңыз бәрі ашық болуы керек. Бұл – халықаралық тәжірибе. Мемлекетпен ашық жұмыс істеймін десеңіз, қаржылық тәртіпті сақтауға тура келеді. Бұрын декларацияны жалпыға бірдей тапсырады деген түсінік болды. Іс жүзінде көп адам оны толтырмай жатты, ал толтырғандардың өзі көп жағдайда формалды түрде ғана орындап жүрді. Енді мемлекет «кіріс есебін» тапсыруды тек шетелде активі, есепшоты, бизнесі немесе мүлкі бар азаматтарға ғана міндеттеп отыр. Ел аумағынан тыс табыс немесе мүлік болмаса, есеп тапсыру міндетті емес, – деп түсіндіреді сарапшы.

Интернет платформа мен криптовалюта

Салық кодексінде алғаш рет «интернет-платформа» ұғымы нақты сипатталып, мұндай платформаларға салық агенті мәртебесі берілді. Енді «Glovo», «Яндекс Go», «Naimi.kz» секілді қызметтер жеке орындаушылардың орнына салық төлейді.

– Бұған дейін осындай платформалар арқылы табыс тапқысы келген адам жеке кәсіпкер (ЖК) болып тіркеліп, есеп тапсырып, салық төлеуі керек болатын. Ал енді платформа салықты өздігінен ұстап қалады және есепті өзі тапсырады. Фрилансерге, курьерге немесе таксистке тек ЖК ашу ғана қалды. Бірақ 2026 жылдан бастап тіпті ЖК ашу да талап етілмейді, – дейді Дмитрий Казанцев.

Оның айтуынша, бұл бастаманың бастамашысы интернет платформалардың өздері болған. Себебі олар үшін бұл адамдардың кіруін жеңілдетудің жолы. Салық мөлшері 4%, оның ішінде зейнетақы аударымы, міндетті әлеуметтік медициналық сақтандыру (МӘМС) және басқа да міндеттемелер кіреді. Яғни 4% төлеп, жұмысты жалғастыра беруге болады.

Салық кодексіндегі тағы бір маңызды өзгеріс – цифрлық активтерді, яғни криптовалютаны салықтық реттеу. Бұдан былай криптовалюта арқылы табыс тапқан азаматтар 10% табыс салығын төлеуі қажет. Егер тек криптовалюта сатып алып жүрсеңіз, есепте тек ақпараттық мақсатта көрсетесіз. Бірақ оны пайдамен сатсаңыз, онда міндетті түрде 10% салық төлеуіңіз керек.

Жаңа кодекс 2026 жылғы 1 қаңтардан бастап қолданысқа енгізіледі.