Инфографиканы жасаған – Зәуреш СМАҒҰЛ, «EQ»

«S&P» сарапшыларының пікірінше, техникалық білімі бар адамдар көбейгендіктен, банктерге цифрлық технологияларды тезірек енгізу, өнімі мен қызметін үнемі жетілдіріп отыру өте маңызды. Бұл тізбекте цифрлық көшбасшылар нарықтағы өз позициясын нығайтып жатса, кейбірі көш соңында қалып жатыр. Мысалы, Орталық Азия мен Кавказ елдерінде ұялы байланыс пен интернетті пайдаланушылар саны арасындағы алшақтық айтарлықтай қысқарған. Сәйкесінше, цифрлық қаржылық қызметтерді тұтынушылар саны өскен.

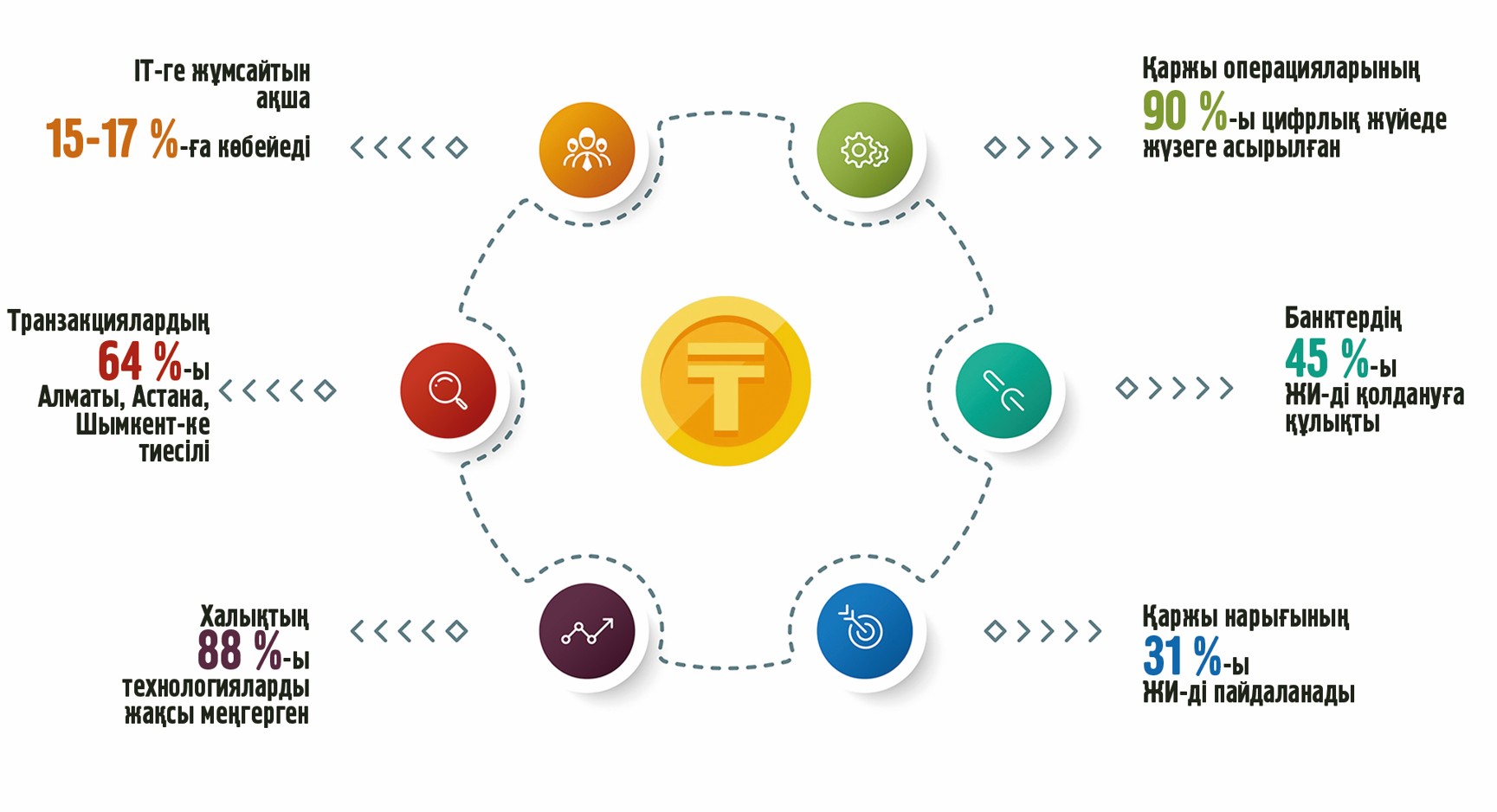

– Болашақта азаматтар нақты бір банкті таңдамай, бірнеше қаржы ұйымының қызметін бірден пайдалануы мүмкін. Сонымен қатар банктердің ақпараттық технологияға жұмсайтын шығыны 15-17%-ға дейін өсуі ықтимал. Қазақстанда карточка транзакцияларының шамамен 64%-ы Алматы, Астана, Шымкент қалаларына тиесілі болғанымен, бұл қалаларда еңбекке жарамды халықтың төрттен бір бөлігі ғана тұрады. Қалалық тұрғындардың көбі күнделікті жаңа қаржы технологияларын қолдануға дайын. Халықтың шамамен 88%-ы технологияларды жақсы меңгерген, қолма-қол төлемдердің орнына банк картасы, интернет, мобильді банкинг қызметтерін пайдаланады. Бұл топ бөлшек банкинг қызметтерін тұтынушылардың негізгі бөлігімен тығыз байланысты, – деді сарапшылар.

«Тамаша инвестициялық мүмкіндіктер» әмбебап моделі мен жасампаз платформалардың бәсін биіктету банк саласының тасын өрге домалатпақ. Осы тұрғыдан алғанда, агенттік біздің елдің банктері цифрландыруға жіті мән береді деп бағамдайды. Себебі банк секторы басқа салаларға қарағанда жаңа технологияларды жылдам игеріп жатыр. Оған қоса, елімізде білікті IT-мамандары көп. Сонымен қатар цифрландыруға интернет жылдамдығы мен оның кең таралуы да оң әсер етіп отыр.

– Кейінгі он жылда Қазақстанның банк секторы, әсіресе ірі ойыншылар, цифрландыруға елеулі қаражат салды. Бұл – клиент сұранысы. Алайда цифрландыруда сын-тәуекелдердің де барын ескеру маңызды. Ол деректерді қорғау, инфрақұрылымды дамытуға қосымша инвестиция салуды қажет етеді, – дейді сарапшылар.

Демек, финтехке инвестиция салу венчурлық капиталдың тұралауы, нарыққа кірудегі кедергілер түйткілін шешуі мүмкін. Дегенмен шамадан тыс реттеу жаңа қатысушылардың нарыққа кіруі мен жаңа бизнес модельдердің дамуын шектейтінін де ұмытпау керек. «Halyk» пен «Kaspi» банктерінің үстемдік етуі – жеке банктерге артықшылық болғанымен, финтех-компанияларға кедергі болуы ықтимал. Агенттік осы ойда айта отырып, бұл банктерге бәсекелес болу қиынға соғады дейді. Себебі банк жүйесінің жиынтық активтеріндегі 10 ірі банктің үлесі шамамен 88%-ды құрайды.

– Банктер жаңа технологияларға тез бейімделіп келеді. Мұндай технологияларды алғаш енгізе бастаған ұйымдар ретінде олардың айқын артықшылығы мен нарықтағы өз позициясын нығайту әлеуеті бар. Қазір олар өздерінің төлем инфрақұрылымын жетілдіріп, технологиялық бағдарланған экожүйені құру жолдарын іздей бастады, – делінген зерттеуде.

Жетекші банктер онлайн банкинг пен мобильді төлем қызметтерін үнемі жаңартып, клиенттерге ыңғайлы шешімдер ұсынуға тырысатынын көзіміз көріп жүр. Цифрлық шешімдер тек ірі қалаларда емес, шалғай аудандарға да қаржылық қызметтердің жетуіне жол ашты. Бұл ауыл шаруашылығы мен шағын бизнеске қолдау көрсетіп, ел экономикасының әртүрлі секторын біріктіруге көмектесті. Бірақ бір қызығы, «S&P» агенттігі қазақ жастарын алдыңғы буынға қарағанда цифрлық шешімдерге батыл, ашық деп бағалаған. Дегенмен ел тұрғындарының 75%-ның табысы орташа есеппен алғанда 237 мың теңгеден аспайтынын алға тартып, бұл банк қызметтерін пайдалану, цифрлық инновацияларға ұмтылу үдерісін шектейді дейді. Әрине, урбанизация, әлеуметтік жағдай банк секторындағы клиенттердің цифрлық инновацияға деген қажеттілігіне әсер етпей қоймасы анық.

– Нарықтағы бәсекелестік қысымының күшеюі мен шығындардың артуы да басты тәуекел факторларына айналып отыр. Мысалы, міндетті сақтандырудағы төлемдердің өсуі маржаның төмендеуі мен қаржылық көрсеткіштердің нашарлауына әкелуі мүмкін. Қаншама қауіпке қарамастан, еліміздің сақтандыру секторының өсуіне елеулі мүмкіндіктер бар. Ал сақтандыру өнімдерін цифрландыру мен онлайн сақтандыру полистарын сату, талаптарды реттеуді автоматтандыру тіпті маңызды. Жаңа технологияларды енгізу операциялық тиімділікті арттыруға қосымша мүмкіндіктер береді. Бұл инновацияларды өз қызметіне енгізе алған компаниялар нарықтағы позициясын нығайтып, клиенттерге қызмет көрсету сапасын жақсартады, – дейді «Economy.kz» сарапшысы Сұлтан Уәлиханов.

Бас банктің дерегіне сүйенсек, биылғы барлық қаржылық операцияның 90%-ы интернет пен мобильді банкинг арқылы жүзеге асырылған. Біраз уақыт бұрын Ұлттық банк қаржы нарығының цифрлық үдеріске дайындығын анықтау мақсатында сауалнама жүргізген еді. Оған 94 қатысушы – екінші деңгейлі банктер, микроқаржы ұйымдары, сақтандыру ұйымдары, бағалы қағаздар нарығының қатысушылары және АХҚО резиденттері қатысты. Нәтижесі агенттік бағамдаған пікірлерге саяды. Биыл банк респонденттерінің 45%-ы ЖИ технологиясының әлеуетін пайдалануға құлықты. Қазір қаржы нарығына қатысушылардың 31%-ы өз қызметінде ЖИ-ді белгілі бір дәрежеде пайдаланады.