Инфографиканы жасаған – Зәуреш Смағұл, «ЕQ»

Саланың дамуы баяулап тұр

Қаржы нарығын реттеу және дамыту агенттігінің басқарма төрағасының орынбасары Мария Хаджиеваның айтуынша, ерікті медициналық сақтандыру бізде өте аз тараған. Қазір бүкіл нарықтың жартысын бар болғаны үш компания ұстап отыр.

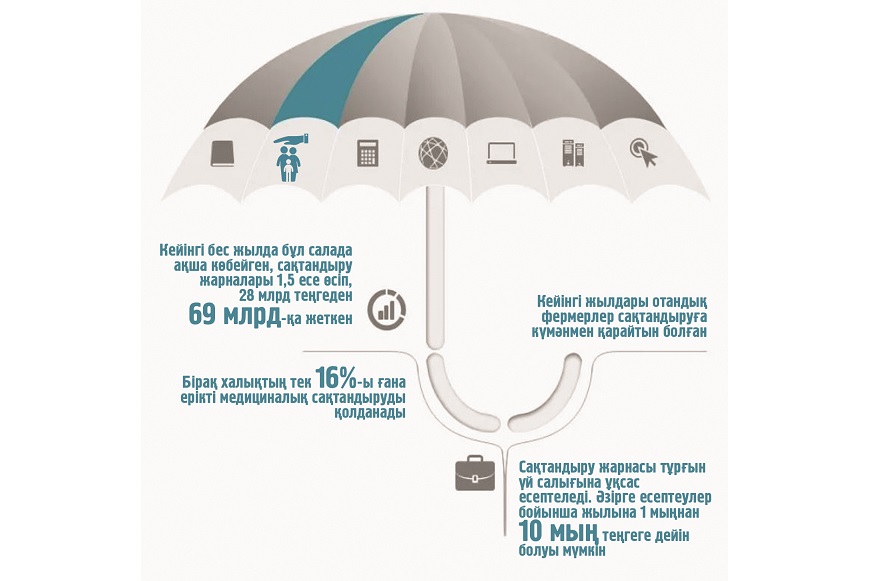

«Кейінгі бес жылда бұл салада ақша көбейген, сақтандыру жарналары 1,5 есе өсіп, 28 млрд теңгеден 69 млрд-қа жеткен. Төлемдер де 85%-ға өсіп, 37 млрд теңгені құрады. Бірақ халықтың тек 16%-ы ғана ерікті медициналық сақтандыруды қолданады. Бұл көрсеткіш өте төмен, 16% деген үлкен ел үшін түк емес. Сондықтан да сақтандырудың кейбір міндетті түрлерін «жартылай міндетті» етуге болады. Яғни халыққа ыңғайлы, ал компанияларға тарифті реттеуде еркіндік беретін жүйе. Сонымен қатар сақтандыру саласында дұрыс болжам жасауға арнайы орталық та құру қажет. Бұл орталық барлық деректі жинап, қауіп-қатерді есептеп, нарықты талдайды», дейді ол.

Тағы бір мәселе – қосалқы бөлшектердің бірыңғай бағасы. Қазір көлік апаты болса, зақымды бағалау кезінде дау көп шығады. Тіпті сақтандыру омбудсманына түскен шағымдардың 90%-ы осы төңіректе. Сол үшін енді автокөлік бөлшектерінің бірыңғай бағасы бар арнайы анықтама жасалады. Бұл жүйе әділдікті арттырады. Сонымен бірге жақында «Банктер туралы» заң аясында қаржы саласының бәріне ортақ омбудсман құрылады. Ол сақтандыру компаниясы мен клиент арасындағы дауларды бір жүйемен шешуге көмектеседі.

Қазақстан қаржыгерлер қауымдастығы басшысы Елена Бахмутованың айтуынша, бұл салада әлі де кедергілер бар. Мысалы, сақтандыру компаниялары мемлекеттік базаларға толық қол жеткізе алмайды. Ал банктерге ондай мүмкіндік берілген.

«Егер сақтандырушылар деректерге толық қол жеткізсе, халыққа жаңа қызметтер ұсынуға да, алаяқтықпен күресуге де мүмкіндік көп болар еді. Қазір бұл мәселе шешілмей тұр. Елде сақтандырудың көбі міндетті түрге құрылған. Яғни компаниялар жеке клиентке ыңғайлы, шығармашылықпен жасалған өнім ұсына алмай отыр. Тек міндетті сақтандыруға сүйеніп қалсақ, нарық дамымайды. Әр клиенттің жағдайы әртүрлі, соған қарай қызмет жасау керек», деді ол.

Ал сақтандыру омбудсманы Игорь Яковенко басқа қауіптің барын айтады. Ол – IT саласы.

«2026 жылдан бастап жаңа Салық кодексі күшіне енеді. Оның ішінде бір өзгеріс бар. Ел азаматтарына қызмет көрсететін шетелдік IT-компаниялар 16% ҚҚС төлеуге тиіс. Егер төлемесе, олардың сервистері бұғатталуы мүмкін. Яғни отандық компаниялар шетелдік бағдарламаларға тәуелді болса, қатты ұтылады. Сақтандырушылар өздерінің бірыңғай автоматтандырылған орталығын құруы керек. Сонда біз шетелдің бағдарламаларына тәуелді болмаймыз», деп ескертті сақтандыру омбудсманы.

Фермерлерге сақтандыру керек пе?

Кейінгі жылдары отандық фермерлер сақтандыруға күмәнмен қарайтын болған. Себебі көпшілігінің бұрынғы тәжірибесі көңілден шықпаған. Одан бөлек, біздің ел – қатерлі егіншілік аймағы. Бір жылы жауын-шашын мол түссе, егін бітік шығады, ал келесі жылы қуаңшылықтан өнім төмендеп кетеді. Мысалы, 2021 жылы бидай гектарына 9,3 центнерден жиналды; 2022 жылы көрсеткіш көтеріліп, 12,8 центнерге жетті; 2023 жылы қайтадан құлап, 9,2 центнерге түсті; 2024 жылы жақсы өнім болып, 14 центнерден асты. Көріп тұрғанымыздай, әр жыл сайын нәтиже құбылып тұрады. Бұл – фермер үшін үлкен тәуекел.

Фермерлердің сақтандыруға сенбеуінің себебі бар. Көпшілігі бұрын сақтандырумен жұмыс істеп, ақыры пайдасын көрмеген. Сақтандыру компаниясының жетекшісі Азамат Керімбаев былай дейді:

«Өкінішке қарай, миллиондаған отандасымыз сақтандырумен жұмыс істеп көрді. Бірақ жақсы әсер алған жоқ. Себебі заңдар толыққанды емес, қызмет сапасы төмен. Ал оны көтеру үшін тарифтерді де көтеру керек. Жаңа жүйе әзірге қысқы бидай мен қара бидайға ғана енгізілген. Сақтандыруға қуаңшылық, қатты жаңбыр, үсік сияқты табиғи апаттар кіреді. Егер егін күткен межеден аз болса, фермер өтемақы алады», дейді ол.

Ал маман Диас Ерғалиев осы мәселені шешу мақсатында жаңа әдіс енгізілгенін айтады. Жаңа өнімнің ерекшелігі – «параметрлік әдіс». Бұрынғыдай егістікті барып тексеріп жүрмейді. Оның орнына ғарыштық спутниктен алынған суреттер, ауа райы, жердің жағдайы, кейінгі 45 жылдағы мәліметтер қолданылады.

«Бұл әдіс әлемде бұрыннан бар. Артықшылығы – ешкімнің көзқарасына тәуелді емес, деректердің бәрі объективті. Бұрын инспектор келіп алқапты қарап, баға беретін. Енді бәрін цифр есептеп шығарады. Яғни фермердің егісі орташа көрсеткіштен 20%-ға төмен болса, ол сақтандыру жағдайы болып есептеледі. Ал төлем автоматты түрде жасалады. Фермерге әуре-сарсаң жоқ, сарапшы шақырмайды, өтініш жазып жүрмейді. Барлығы қашықтан жасалады», дейді маман.

Тұрғын үйді сақтандыруды міндеттеу қажет

Ал жақын арада тұрғын үйлерді табиғи апаттардан міндетті түрде сақтандыру жүйесі енгізіледі. Бұл туралы Қаржы нарығын реттеу және дамыту агенттігінің төрағасы Мәдина Әбілқасымова айтты.

«Жаңа заң жобасы дайындалып жатыр. Сақтандыру бірнеше деңгейден тұрады. Бірінші деңгей – мемлекет тарапынан төленетін өтемақы. Егер апат болса, алғашқы көмек ретінде Үкімет белгілі бір көлемде қаржы бөледі. Екінші деңгей – халықаралық ұйымдардан алынатын төтенше қарыздар. Бұл үлкен апат болған жағдайда ғана қарастырылады. Бірақ ол үшін алдын ала механизмдер құрып қою қажет. Үшінші деңгей – тұрғындардың өз үйлерін міндетті сақтандыруы. Сақтандыру құны өңірдің апатқа бейімділігіне байланысты болады. Сақтандыру жарнасы тұрғын үй салығына ұқсас есептеледі. Әзірге есептеулер бойынша жылына 1 мыңнан 10 мың теңгеге дейін болуы мүмкін. Бұл – халыққа ауыр салмақ түсірмейтіндей сома», деді төраға.

Сақтандыру төлемінің көлемі де жарна мөлшеріне қарай анықталады. Яғни кім қанша төлесе, апат кезінде соған сәйкес өтемақы алады. Бірақ ол барлық шығынды түгел жаба алмайды. Алғашқы үш жыл ішінде жиналған қаржы арнайы мемлекеттік қорға жиналады. Кейінірек бұл іске жеке сақтандыру компаниялары да қатысуы мүмкін.

«Бұл жүйе үйді толық қалпына келтіруге жетпейді. Тек ең негізгі шығындардың орнын толтыруға көмектеседі. Қазір бізде мемлекеттік сақтандыру компаниясы бар, сол алғашқы кезеңде осы қаражатты жинап, басқаратын орган болады деп жоспарланып отыр. Жарнаның көлемі өңірдің апатқа бейімділігіне байланысты есептелмек. Әзірге есеп бойынша жылына 1 000 теңгеден 20 000 теңгеге дейін болады. Бұл сома шамамен тұрғын үй салығына тең. Яғни бәріне қолжетімді болуға тиіс. Яғни Алматыда үйіңіз болса, жарна көбірек болуы мүмкін, ал қауіпсіз аймақтарда аздау», деп түсіндірді агенттік басшысы.

Еске сала кетейік, бұған дейін вице-премьер Қанат Бозымбаев «Міндетті сақтандыру 2026 жылдан бастап, апат қаупі жоғары өңірлерде енгізіледі» деген болатын. Себебі кейінгі жылдары елде апаттар жиілеп кетті. 2023 жылғы орман өрті, 2024 жылғы жер сілкінісі мен су тасқыны талай отбасының үйін қиратып, адамдар қолдау таппай қалған еді. Мемлекеттен бөлінген көмек жетпей жатады, ал ерікті сақтандыруға халықтың көбі ақша қоспайды.